INTRODUCCIÓN

Gestionar de manera eficiente el almacén

resulta esencial en empresas dedicadas a la comercialización mayorista y

minorista de alimentos, pues estos productos han de satisfacer las demandas de

consumidores que priorizan una oferta variada, atención rápida y precios

atractivos (Calle y Cántaro, 2022).

A nivel mundial, la gestión de inventarios

es importante en la administración empresarial porque incide directamente en la

rentabilidad, optimización de costos y satisfacción del cliente (Macías y

Briones, 2025).

Contreras et al. (2022) manifiestan que la gestión de inventarios es una herramienta valiosa para la

administración de recursos, a modo de existencias, en todo tipo de empresas; al

mismo tiempo es un elemento necesario para un adecuado control para evitar

pérdidas de los elementos almacenados.

Torres y Mendoza (2019) explican que en Ecuador y el mundo las empresas grandes están preocupadas por la

administración efectiva de sus inventarios, especialmente en actividades de

planificación y control, por esta razón especialistas consideran que su mantenimiento

implica un gasto significativo, siendo su propósito primordial minimizarlo.

Sin duda, los inventarios actúan como

activos que muestran el nivel de productividad de una empresa, ya sea favorable

o desfavorable. Lograr una operación óptima y resultados sólidos depende en

gran medida de aplicar métodos efectivos para su manejo y supervisión. Estos

métodos incluyen componentes prácticos que, de forma ordenada e integrada,

ayudan a decidir el momento y la cantidad exacta de recursos o materiales a reponer

(Valenzuela et al., 2023). En

este sentido, una adecuada gestión de inventarios optimiza la atención al

cliente y baja los gastos de almacenamiento. Mantener demasiado stock complica

su vigilancia, aumenta el riesgo de daños y limita la liquidez al inmovilizar

capital innecesariamente.

De la misma forma, Torres (2022) explica que una empresa que

se dedica a la venta de productos en supermercado, debe considerar que sus

procesos de reabastecimiento son claves. Se puede indicar que las transacciones

de compra y venta son relativamente sencillas. No obstante, se debe

parametrizar estos procesos de acuerdo con políticas que incrementen las

ganancias según la inversión realizada.

Las empresas de supermercados en Ecuador

han percibido un crecimiento muy importante, impulsado por cambios en los

hábitos de consumo y el avance tecnológico en la gestión de inventarios. Sin

embargo, muchas aún enfrentan desafíos en la implementación de sistemas

automatizados y estrategias de control eficientes.

En las empresas comerciales, los

problemas con los inventarios surgen principalmente por una gestión ineficaz,

agravada por la falta de conocimiento sobre controles internos y su relevancia.

Esto obliga a trabajar de manera empírica, lo que daña la organización a largo

plazo, pues no solo se debe implementar procedimientos, sino también deben funcionar

y rendir resultados. (Oscamayta, 2022).

Otro de los

principales problemas que en la actualidad están enfrentando las pymes

especialmente las dedicadas a la comercialización, es el manejo y control de

sus inventarios, esto debido al desconocimiento de políticas, procedimientos y

herramientas las cuales son necesarias aplicarlas y utilizarlas para llevar un

buen manejo en las compras y así evitar pérdidas económicas que afectan a la

rentabilidad del negocio (Mero-Vivas y Velásquez-Gutiérrez, 2023).

En el cantón Buena Fe se encuentra

ubicado el supermercado Polita, el mismo que en los últimos años el crecimiento económico obtenido no ha estado acompañado de mejoras

en la administración de su inventario, dificultando el control de mercancías,

rotación de productos y eficiencia operativa. La falta de un sistema formal de

inventarios aumenta el riesgo de pérdidas, obsolescencia de productos y errores

en la reposición de stock. Además, la falta de procedimientos precisos en la administración

de inventarios del supermercado, impacta de manera directa y significativa en

la calidad de los productos que se comercializan.

Los antecedentes teóricos que resaltan la importancia de políticas

y procedimientos eficientes para reducir pérdidas y optimizar costos sustentan

la afirmación principal de este estudio que en el supermercado Polita, las

políticas y procedimientos de gestión de inventario muestran un bajo

cumplimiento de las normas contables, lo que provoca ineficiencia en el control

de stock, incremento en costos, desabastecimiento y menor satisfacción del cliente.

En este sentido, considerando el desafío actual

que tiene el supermercado Polita, el propósito de este estudio fue analizar las

políticas y procedimientos implementados en la gestión del inventario; además, comprobar el nivel de cumplimiento de las normas contables actuales para optimizar el control de stock,

minimizar costos, evitar el desabastecimiento y maximizar la satisfacción de

los clientes.

MATERIALES Y MÉTODOS

La afirmación planteada en este estudio se deriva de la

teoría sobre controles internos y gestión de inventarios (Valenzuela et al.,

2023; Mero-Vivas y Velásquez-Gutiérrez, 2023), y se verifica mediante el

enfoque descriptivo-exploratorio mixto: el cuestionario COSO I (35 ítems, Tabla

1) que cuantifica el cumplimiento normativo; encuestas Likert al 100% población

y observación para medir percepciones de eficiencia/riesgos, y el análisis

descriptivo en Excel que prueba asociaciones sin causalidad, como indica Haro

et al. (2024).

Para alcanzar el

objetivo propuesto, el estudio buscó características de fenómenos o

poblaciones, estableciendo asociaciones entre variables sin determinar

causalidad, además se realiza cuando el tema es poco entendido o no ha sido

claramente definido, busca identificar patrones, ideas o hipótesis (Haro et

al., 2024). Esto permitió analizar y recopilar con detalle y precisión el

desempeño, cumplimiento de procesos y los indicadores establecidos en la

política y normativa empresarial; el enfoque es mixto porque combina la

recopilación de datos cuantitativos y cualitativos, que permiten obtener una

perspectiva más completa y enriquecedora de los fenómenos investigados (Barreto

y Lezcano, 2023).

De esta manera se

analizó con amplitud y precisión el nivel de desempeño del departamento de inventario

del supermercado y los indicadores para evaluar el cumplimiento de todos los

procesos descritos en las políticas empresariales; asimismo, se utilizó el

método deductivo que permitió comprender el problema desde múltiples

perspectivas y formular conclusiones sólidas.

La población estuvo conformada por 20

personas, entre gerente, jefes y personal operativo del supermercado Polita. La

muestra incluyó encuestas al 100% de la población, garantizando la

representatividad dado el tamaño de la misma. Las técnicas e instrumentos utilizados

fueron la observación directa para evaluar los procesos operativos y encuestas

tipo Likert para captar percepciones cuantitativas del personal.

Los datos recopilados se procesaron en

Microsoft Excel. El análisis combinó enfoques cualitativos y cuantitativos, los

mismos se analizaron mediante estadística descriptiva y representación gráfica.

Se establecieron indicadores clave de rendimiento para evaluar el impacto en la

gestión de inventario del supermercado. Para comprobar

el nivel de cumplimiento de las normas contables vigentes en relación a la administración

de inventario se empleó el cuestionario de control según el modelo de informe

COSO I, este cuestionario suministró evidencia para establecer si existe o no

control, además se constató el riesgo del funcionamiento de la gestión de

inventario. Esto ayudó a establecer la eficiencia del área respecto a la

gestión realizada y el riesgo que se está incurriendo.

En la Tabla 1 se muestra el cuestionario que

estuvo constituido por cinco áreas que permitieron evaluar los componentes del

control.

Tabla 1

Estructura

del cuestionario de evaluación.

|

Componentes del control a evaluar

|

Número de preguntas

|

|

Ambiente de control

|

7

|

|

Evaluación del riesgo

|

7

|

|

Actividades de control

|

7

|

|

Información y comunicación

|

7

|

|

Supervisión y monitoreo

|

7

|

|

Total

|

35

|

La tabla

presenta la estructura del cuestionario del Modelo de Informe COSO I, para a

evaluar el sistema de control interno.

Las respuestas a cada pregunta solo tienen

dos opciones, Si o No, y para ningún caso fue necesario anexar documentos de

soporte (Tabla 2).

Tabla 2

Opciones

de respuesta cuestionario de evaluación.

|

Opciones

de respuesta

|

Descripción de la

respuesta

|

|

Si

|

Se cumple la actividad

|

|

No

|

No se cumple la actividad

|

La tabla detalla las opciones de respuesta del cuestionario de

evaluación elaborado conforme al Modelo de Informe COSO I, con el propósito de

valorar el sistema de control interno.

RESULTADOS Y DISCUSIÓN

Los resultados muestran que en el

supermercado Polita utilizan dos softwares para la gestión del inventario; sin

embargo, mencionan que faltan datos sobre la efectividad de los mismos.

Respecto a la recepción de productos la verificación es clave para mantener la

integridad del stock, aunque las devoluciones vía informes de proveedores

complican los ajustes por ausencia de notas de crédito en todos los casos. Los

niveles de inventario se fijan sin analizar demanda ni costos, causando excesos

o faltantes; lo que demuestra que urge la planificación óptima con prácticas

avanzadas.

Asimismo, los productos perecederos en el

supermercado se rotan básicamente para evitar pérdidas por deterioro, pero sin

sistema estructurado como FIFO. Los entrevistados mencionan también que el

control físico y método Kardex ofrecen precisión, pero son propensos a errores;

las políticas para productos caducados/dañados carecen de sistematicidad.

Asimismo, los entrevistados coinciden que la adopción de procedimientos

rigurosos, formación continua, revisiones frecuentes y análisis histórico de

demanda mejorarán la eficiencia, reducirán pérdidas y adaptarán a la empresa a mercados dinámicos, elevando la

satisfacción de sus clientes.

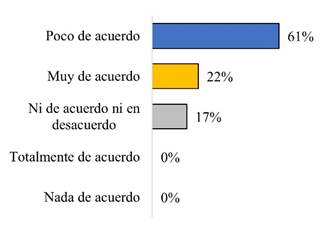

Además, como dato general los encuestados

se muestran en un 61% estar poco de acuerdo con la gestión de inventario realizada

en la empresa, el 22% expresó estar muy de acuerdo y el

17% manifestó estar ni de acuerdo ni en desacuerdo,

como se muestra en la Figura 1.

Figura 1. Gestión de inventario permite mantener un

nivel de stock adecuado

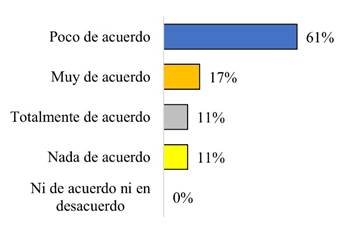

Respecto a

políticas y procedimientos actuales según se observa en la Figura 2, el

61% manifestó estar poco de acuerdo ya que no permiten una gestión eficiente

del inventario, el 17% indicó estar muy de acuerdo, el 11% está totalmente de

acuerdo y el restante 11% nada de acuerdo, lo que evidencia la necesidad

urgente de revisar y mejorar estas políticas y procedimientos y así optimizar

el manejo del inventario.

Figura 2.

Políticas y procedimientos permiten realizar una gestión eficiente

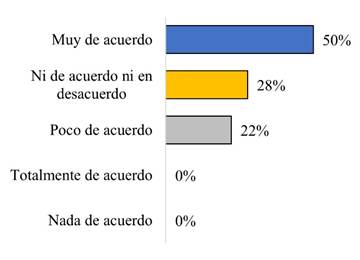

En la Figura 3 se

detalla que el 50% de los colaboradores del

supermercado se muestran estar muy de acuerdo que los niveles de inventario que

se manejan permiten atender de manera adecuada la demanda existente, el 28% indicó estar ni de

acuerdo ni en desacuerdo y el restante 22% manifestó estar poco de acuerdo,

esto demuestra una percepción positiva sobre la capacidad del supermercado para

cubrir con la demanda actual en el sector donde se desenvuelve.

Figura 3. Niveles de

inventario permite atender la demanda de los clientes

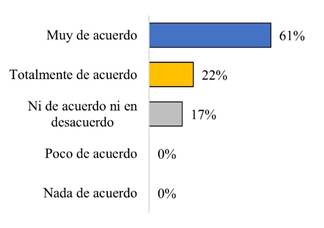

Asimismo, en relación a que las

existencias se encuentran ordenadas para facilitar y simplificar la

manipulación (Figura 4), el

61% indicó estar muy de acuerdo, solo el 22% de los colaboradores expresó estar

totalmente de acuerdo, mientras que el 17% está ni de acuerdo ni en desacuerdo,

lo que evidencia la organización positiva de las existencias en el supermercado.

Figura 4. Existencias

se encuentran ordenadas para facilitar y simplificar su manipulación

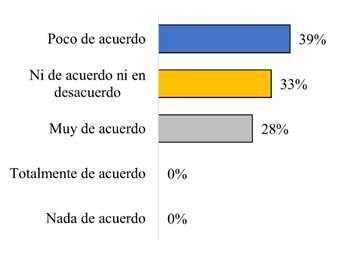

Por otra parte, el

39% de los encuestados se mostró estar poco de acuerdo con la existencia de

procedimientos para valorar el inventario, el 33% manifestó una postura neutral

y el restante 28% de las personas consultadas indicaron estar muy de acuerdo

con la pregunta realizada (Figura 5); esto evidencia poca efectividad en la

aplicación de estos procedimientos.

Figura 5. Procedimientos establecidos para valorar

las existencias del inventario

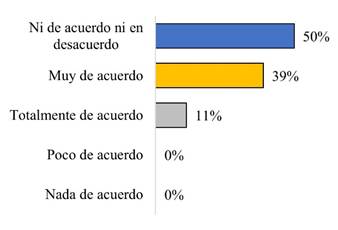

Respecto al

cumplimiento de normativas para la gestión eficiente del inventario en el

supermercado (Figura 6), los colaboradores indicaron en un 50% estar ni de

acuerdo ni en desacuerdo, el 39% manifestó estar muy de acuerdo y el restante 11%

respondió estar totalmente de acuerdo a esta interrogante. Esta apreciación ambigua demuestra la necesidad de fortalecer la

comunicación y formación interna sobre el marco normativo aplicable en la

gestión del inventario en la empresa.

Figura 6. Gestión del

inventario cumple con la normativa

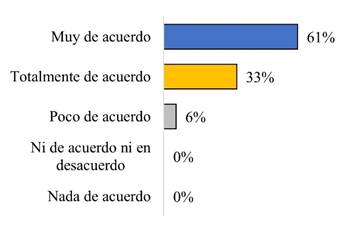

Por último, el 61% manifestó estar muy de

acuerdo que el control y gestión del inventario en el supermercado influye en

la toma de decisiones, el 33% indicó estar totalmente de acuerdo, solo el 6% de

los colaboradores expresaron estar poco de acuerdo a esta interrogante según se aprecia en la Figura 7, las respuestas dadas

reflejan la importancia que tiene el control del inventario en la gestión de la

empresa y en la toma de decisiones.

Figura 7. Control y

gestión de inventarios influye en la toma de decisiones

Los hallazgos de

este estudio revelan una

insatisfacción general del 61% con la gestión del inventario, alineándose con

estudios recientes que destacan la necesidad de datos precisos para evaluar el software

de inventario, tal como sugieren Macías y Briones (2025)

quienes enfatizan que no contar con automatización genera inconsistencias en

registros, similar a las limitaciones reportadas en la efectividad de los

software utilizados, lo que complica ajustes por devoluciones sin notas de

crédito.

Los

resultados también evidencian prácticas que, aunque orientadas al control, presentan

oportunidades de optimización,

implementación de procedimientos rigurosos, capacitación,

aprovechamiento estratégico de software y adopción de metodologías de

planificación avanzadas que fortalezcan el sistema de gestión del supermercado,

tal como sugieren Zambrano et

al. (2021) al destacar que una gestión

eficiente requiere de decisiones estratégicas tomadas por los niveles

jerárquicos superiores para permitir que la organización se transforme y crezca de manera eficiente, eficaz y económica en el uso de sus recursos.

La verificación clave en recepción conserva la

integridad del stock, pero la falta de análisis de demanda y costos provoca

excesos o faltantes, lo cual se alinea con Del Campo et al. (2018) quienes explican que la planificación deficiente

aumenta los costos de almacenamiento. De la misma

manera el 61% critica la ejecución de políticas ineficientes, sin embargo, el 50%

percibe positivamente los niveles de inventario para atender la demanda, en

concordancia con Espinoza

(2023) al relacionar la falta

de sincronización de la planificación con sobrecostos.

Mejorar

la claridad y la comunicación sobre el cumplimiento de normativas contables y

tributarias para fortalecer la confianza del personal respecto a los

procedimientos establecidos, lo cual se alinea con lo señalado por Maurat (2022) quien enfatiza que

una auditoría es un proceso sistemático de verificación que tiene como objetivo

diagnosticar qué actividades se realizan de acuerdo con las políticas de la

empresa y el marco normativo que la regula, identificar aquellas que no cumplen

y señalar las que presentan deficiencias, las cuales pueden ser mejoradas.

La rotación básica de productos perecederos sin un

sistema FIFO estructurado aumenta los riesgos de deterioro, de acuerdo con Immadisetty (2025) quien reporta reducciones de desabastecimientos

en comestibles del 30% con seguimiento preciso en tiempo

real. El método Kardex y control físico son precisos pero proclives al

cometimiento de errores humanos, como advierten López y García (2021) citado por

Macías y Briones (2025) quienes afirman que la automatización mediante sistemas

tecnológicos facilita la supervisión en tiempo real, minimizando los errores en

el registro de stock y optimizando las compras.

La percepción ambigua (50% neutral) sobre

la aplicación de normativas refleja la necesidad de formación, en concordancia

con Puente (2021) quien relaciona a los procesos de

capacitación deficiente con los errores que se ocasionan en los registros. El

94% reconoce la influencia de una gestión eficiente del inventario en la toma

de decisiones acertadas, coincidiendo con Mejía (2021) y Delgado y Ludeña (2024) quienes plantean auditorías y análisis

histórico del inventario para adaptarse a mercados dinámicos, reduciendo

pérdidas y elevando satisfacción de los clientes.

Mediante el análisis del sistema de control interno,

se obtuvieron parámetros específicos para medir el nivel de confianza y el

riesgo asociado al control interno del supermercado Polita. Para este análisis

se utilizó una matriz de medición basada en el modelo COSO I, adaptada al

contexto operativo y organizacional del supermercado.

Acorde a los resultados

obtenidos (Tabla 3), se aprecia que el nivel

de cumplimiento de la normativa vigente

de la gestión del inventario según el marco

integrado del modelo

de informe COSO I, se identifica que el supermercado Polita muestra un nivel de confianza

del 73.72% que está dentro

del rango de medición medio,

y un nivel de riesgo bajo con un valor de 26.28%.

Tabla 3

Resultados

componentes cuestionario COSO I.

|

Ítem

|

Componentes del

COSO

|

Calificación Obtenida

|

Puntaje

óptimo

|

Nivel de

Confianza

|

Nivel de

Riesgo

|

|

1

|

Ambiente de Control

|

28

|

35

|

80%

|

20%

|

|

2

|

Evaluación de Riesgo

|

22

|

35

|

62.86%

|

37.14%

|

|

3

|

Actividades de Control

|

27

|

35

|

77.14|%

|

22.86%

|

|

4

|

Información y Comunicación

|

26

|

35

|

74.29%

|

25.17%

|

|

5

|

Supervisión y Monitoreo

|

26

|

35

|

74.29%

|

25.17%

|

|

Total (Promedio)

|

129

|

175

|

73.72%

|

26.28

|

Nota: La tabla presenta

los resultados obtenidos, la calificación correspondiente y el nivel de

cumplimiento conforme al modelo del informe COSO I.

Tabla

4

Factores

de riesgo inherente internos y externos.

|

N°

|

Factores de riesgo internos y externos

|

Puntaje óptimo

|

Calificación obtenida

|

|

1

|

Errores en registro de entradas y salidas de productos

|

10

|

6

|

|

2

|

Inadecuado almacenamiento o distribución en bodega

|

10

|

7

|

|

3

|

Ausencia de codificación estandarizada de productos

|

10

|

5

|

|

4

|

Pérdida o robo interno de inventario

|

10

|

6

|

|

5

|

Falta de capacitación del personal de inventario

|

10

|

8

|

|

6

|

Variaciones bruscas en la demanda de productos

|

10

|

7

|

|

7

|

Afectación proveedor (retraso,

entrega incompleta)

|

10

|

6

|

|

8

|

Cambios regulatorios etiquetado/productos

perecibles

|

10

|

8

|

|

9

|

Riesgos sanitarios (productos vencidos/contaminados)

|

10

|

5

|

|

10

|

Problemas logísticos en la reposición de productos

|

10

|

7

|

|

Total

|

100

|

65

|

La tabla presenta el cuestionario del modelo

COSO I aplicado a los factores

de riesgo internos y externos.

Asimismo, el análisis del riesgo inherente (Tabla 4), en

inventarios identifica factores que afectan el manejo y rotación de productos.

Los mismos se evalúan antes de aplicar controles, permitiendo planificar

mejoras y prevenir pérdidas operativas mediante una gestión más eficiente y

proactiva del área.

La evaluación del riesgo inherente en el

supermercado asignó puntajes óptimos y reales a diversos elementos,

considerando las amenazas externas que afectan sus operaciones. Se procedió a

calcular el nivel de confianza obteniendo el 65%; en consecuencia, el nivel de riesgo inherente resultó en el 35%.

Este resultado indica un riesgo moderado, atribuible a factores como la

variación de precios de proveedores y la alta competencia local.

Nivel de confianza (NC)

NC

= 65%

Nivel de riesgo (NR)

NR

= 100% - Nivel de confianza = 100% - 65%

NR

= 35%

Estos resultados enriquecen la literatura sobre gestión de

inventarios en pymes ecuatorianas (Oscamayta, 2022; Mero-Vivas y

Velásquez-Gutiérrez, 2023), validando el marco COSO I para diagnosticar

cumplimiento medio (73.72%) en contextos de bajo automatismo, donde riesgos

inherentes como codificación inadecuada (5/10) predominan. Contribuye

teóricamente al extender aplicaciones de COSO I más allá de grandes firmas,

identificando brechas en pymes comerciales.

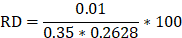

En cuanto al riesgo de detección, en el

supermercado Polita constituye un elemento esencial dentro del sistema de

control interno, junto con el riesgo inherente y el riesgo de control. Este

riesgo se refiere a la posibilidad de que los procedimientos aplicados por el

auditor no logren identificar errores significativos en los registros contables

o en la información operativa revisada. Considerando un riesgo de auditoría

aceptable del 1%, se procedió a calcular el riesgo de detección, obteniendo

como resultado el valor de 10.87%, el mismo que se considera aceptable, pero

con ausencia de lineamientos definidos para fortalecer el sistema de control de

inventario en el supermercado.

Tabla 5

Parámetros

riesgo de detección.

|

Riesgos

|

Valores

|

|

Riesgo Aceptable (RA)

|

1% = 0.01

|

|

Riesgo Inherente (RI)

|

35% = 0.35

|

|

Riesgo de Control (RC)

|

26.28% = 0.2628

|

La tabla muestra los parámetros de riegos de detección según

el modelo COSO I.

Riesgo de

detección (RD)

RD = 10.87%

Los resultados del nivel de cumplimiento de la

normativa vigente en el supermercado, utilizando el modelo COSO I, muestra un

nivel de confianza del 73.72% y un nivel de riesgo bajo de 26.28%, lo cual se

ubica en un rango medio de cumplimiento. Este hallazgo concuerda con estudios

recientes que destacan la importancia del modelo COSO para fortalecer los

sistemas de control y mejorar la gestión de riesgos en entornos operativos como

son los supermercados (Widyastuti

et al., 2025). De la misma manera Widyastuti et al. (2025) concuerdan que un sistema de control interno bien

estructurado permite reconocer y minimizar riesgos de manera más efectiva, lo

que contribuye a la operatividad de la empresa y reducción de posibles

pérdidas.

Con base en los

niveles de riesgo identificados, se diseña una solución estructurada que consta

de cuatro ejes: 1) fortalecimiento del componente evaluación

de riesgos mediante la implementación de una matriz de riesgo mensual que

asignará responsables, fechas de mitigación y que incluya errores en registro,

codificación inadecuada y riesgos sanitarios; 2) sistematización

de la rotación de perecederos a traves de la adopción del método FIFO con

etiquetado por lotes, fechas de vencimiento y un procedimiento que incluya recepción,

etiquetado, ubicación por fecha, picking inverso y auditoría semanal; 3) control de stock con indicadores en tiempo real a través de un

dashboard que integre stock mínimo, punto de pedido, días de inventario y

rotación por producto; 4) un procedimiento

estandarizado para devoluciones y notas de crédito mediante un flujo

obligatorio de recepción, verificación si hay devolución, emisión de nota de

crédito en máximo 24 horas y ajuste automático en Kardex.

En general este estudio contribuye a comprender que la implementación del modelo COSO I

en el supermercado analizado permite identificar de forma organizada las áreas

vulnerables, facilita la creación de controles más eficientes para minimizar

los riesgos relacionados con la gestión de inventarios. La combinación de

controles operativos adecuados, capacitación constante mediante

un programa integral y un seguimiento regular es fundamental para aumentar

la fiabilidad de los procesos y disminuir tanto los riesgos inherentes como los

de detección. Asimismo, se

requiere reforzar los procesos estructurados de identificación y reducción de

riesgos, junto con la definición de medidas disciplinarias precisas y uniformes

ante cualquier violación. Por otro lado, resulta esencial planificar, aplicar

revisiones físicas exhaustivas de forma periódica y optimizar los sistemas de

reporte de irregularidades mediante flujos de comunicación claros, e

implementar un esquema de seguimiento que incluya revisiones internas

sistemáticas. Estas medidas permitirán superar las debilidades detectadas,

elevar el rendimiento de las operaciones y asegurar un mejor acatamiento de las

regulaciones, lo que minimizará las amenazas financieras, jurídicas y

funcionales en el manejo de existencias del supermercado.

CONCLUSIONES

El estudio revela

una gestión de inventarios con fortalezas en organización de existencias (61%)

y capacidad para atender demanda (50%), pero debilidades críticas en políticas

y procedimientos (61% ineficientes), valoración de existencias (39% poco de

acuerdo) y efectividad general (61% insatisfacción). Se utilizan dos software;

sin embargo, la falta de datos sobre el rendimiento, ausencia de análisis de

demanda/costos y rotación informal de perecederos sin utilizar un sistema

eficiente como FIFO generan excesos, faltantes y riesgos de pérdidas,

ratificando la urgencia de prácticas más avanzadas y sistemáticas.

El COSO I aplicado indica un cumplimiento

medio con 73.72% de confianza y 26.28% de riesgo de control, evidenciando

debilidades en evaluación de riesgos (62.86%). El riesgo inherente del 35%

surge de factores como errores en registros (puntaje 6/10), codificación

inadecuada (5/10) y riesgos sanitarios (5/10), mientras el riesgo de detección

(10.87%) es aceptable, pero carece de lineamientos claros. Estos hallazgos

subrayan la necesidad de fortalecer controles internos para mitigar amenazas

operativas y externas.

El 94% reconoce la

influencia del inventario en la toma de decisiones estratégicas, lo que

evidencia su rol vital pese a opiniones contrarias sobre las normativas (50%

neutral). Se concluye que la implementación de un sistema FIFO estructurado,

capacitación continua, análisis histórico de demanda y auditorías continuas con

COSO I, mejorará eficiencia, reducirá pérdidas y elevará satisfacción del

cliente. La adopción de tecnologías en tiempo real y procedimientos rigurosos

adaptará al supermercado a los mercados dinámicos de la actualidad.

Como solución al problema diagnosticado, se propone al

supermercado la implementación de un sistema de gestión de inventarios de

4 componentes: 1) matriz de riesgos mensual COSO I, 2) protocolo FIFO para

perecederos, 3) dashboard de indicadores con punto de pedido, y 4) flujo

obligatorio de notas de crédito. Esta solución de bajo costo y alta

aplicabilidad, reduce el riesgo inherente a un nivel esperado en el mediano

plazo, asimismo, eleva la confianza del control interno.

CONTRIBUCIÓN

DE LOS AUTORES

Víctor Manuel Montecé Miranda desarrolló la idea central

del estudio, definió el problema, metodología, analizó e interpretó los

resultados, redactó la discusión y conclusiones y ayudó en la redacción del

documento. Erika Vanessa Chiguano Pilatasig aplicó de los instrumentos de

recolección de datos en la encuesta, realizó la tabulación de la información

obtenida y desarrolló la revisión bibliográfica. Isabel Cristina Paredes Brand

aplicó el cuestionario de control interno y estableció los parámetros de

riesgos inherentes y de detección. Milton Alexander Peralta Fonseca colaboró

como guía académico, orientando el proceso investigativo, brindando asesoría

metodológica y realizando la revisión crítica del contenido final.

AGRADECIMIENTOS

Los

autores expresamos nuestros agradecimientos a nuestras familias por el apoyo

incondicional en el perfeccionamiento académico y por su constante motivación

en el desarrollo personal y profesional.

REFERENCIAS BIBLIOGRÁFICAS

Barreto, J. I., y

Lezcano, A. (2023). Análisis y fundamentación de los diseños de investigación:

explorando los enfoques cuantitativos, cualitativos y mixtos basados en

Creswell Creswell (2018). Revista UNIDA Científica, 7(2), 110-117. https://revistacientifica.unida.edu.py/publicaciones/index.php/cientifica/article/view/179/142

Calle, R., y Cántaro, H. (2022). Control

Interno Modelo COSO y la Gestión De Inventarios, En Makro Supermercados S.A.

Huancayo – 2019. [Tesis Universidad Peruana Los Andes]

https://repositorio.upla.edu.pe/bitstream/handle/20.500.12848/4842/T037_43634119_T..pdf?sequence=1&isAllowed=y

Contreras, O., Polo, J., y Montoya, G.

(2022). Revisión de la Literatura sobre Gestión de Inventario en la Industria

Textil. Revista Científica y Tecnológica QANTU YACHAY, 2(1), 26-40.

https://d1wqtxts1xzle7.cloudfront.net/94624294/16-libre.pdf?1669055654=&response-content-disposition=inline%3B+filename%3DRevision_de_la_Literatura_sobre_Gestion.pdf&Expires=1757625973&Signature=FE3M9f95Akfz0k1nyn48KnoijFJ6lxOxJoHUqeVgzBjRBlIuHaSoS-twjBtI

Del Campo, A. M., Ávila, A., y Sarmiento,

Y. (2018). Análisis de la gestión de inventarios en empresas comercializadoras.

Revista Caribeña de Ciencias Sociales (junio 2018) En línea:

https://www.eumed.net/rev/caribe/2018/06/gestion-inventarios-comercializadoras.html

Delgado, R. L., y Ludeña, K. G. (2024). Gestión

de inventarios y su incidencia en la eficiencia operativa de la empresa LATINET

periodo 2023. [Tesis Pontificia Universidad del Ecuador Sede Santo Domingo].

https://repositorio.puce.edu.ec/server/api/core/bitstreams/27d6a121-bb1a-48b4-afd7-cab9d150e980/content

Espinoza, R. E. (2023). Gestión de

inventarios y la eficiencia operativa en la empresa constructora G&G

Arquitectos S.A.C. Huancayo. [Tesis Universidad Nacional del Centro de Perú].https://repositorio.uncp.edu.pe/server/api/core/bitstreams/17421add-22da-4f81-bdf2-12cb07a62a60/content

Haro, A. F., Chisag, E. R., Ruiz, J. P., y

Caicedo, J. E. (2024). Tipos y clasificación de las investigaciones. LATAM

Revista Latinoamericana de Ciencias Sociales y Humanidades, 5(2), 956-966.

doi:https://doi.org/10.56712/latam.v5i2.1927

Immadisetty, A. (2025).

Real-Time Inventory Management: Reducing Stockouts and Overstocks in Retail.

Journal of Recent Trends in Computer Science and Engineering (JRTCSE), 13(1),

77-88.

https://www.researchgate.net/profile/Amarnath-Immadisetty/publication/389628293_Real-Time_Inventory_Management_Reducing_Stockouts_and_Overstocks_in_Retail/links/67ca21c6cc055043ce6eb0ca/Real-Time-Inventory-Management-Reducing-Stockouts-and-Overstocks-in-R

Macías, F., y Briones, G. (2025). Gestión

de inventarios en los procesos de compra de mercadería: Empresa ERICORLA S.A.

Ciencia y Desarrollo, 28(1), 435-445.https://revistas.uap.edu.pe/ojs/index.php/CYD/article/view/2836/2828

Maurat, J. N. (2022). Auditoría de gestión

y financiera aplicada a la empresa comercial Serrano período 2019 - 2020.

Cuenca. [Tesis Universidad Católica de Cuenca].

https://dspace.ucacue.edu.ec/server/api/core/bitstreams/86c9d431-73f7-4cbd-82b7-773bbc97217f/content

Mejía, K. (2021). El control interno y su

relación con la gestión de inventarios en la empresa Chefoods S.A.C., Periodo

2018 – 2019. Moyobamba. [Tesis Universidad César Vallejo].

https://repositorio.ucv.edu.pe/bitstream/handle/20.500.12692/59182/Mej%c3%ada_LK-SD.pdf?sequence=1&isAllowed=y

Mero-Vivas, D., y Velásquez Gutiérrez, M.

(2023). Gestión de inventarios y su incidencia en las compras, caso: Emprendimiento

de víveres ubicados en la parroquia Manta. 593 Editorial Digital CEIT, 8(1),

174-187. doi:https://doi.org/10.33386/593dp.2023.1.1552

Oscamayta, M. (2022). El control interno y

la gestión de inventarios. Tacna. [Tesis Universidad Privada de Tacna].https://repositorio.upt.edu.pe/bitstream/handle/20.500.12969/2292/Oscamayta-Damian-Maria.pdf?sequence=1

Puente, A. E. (2021). Gestión de

inventarios para la toma de decisiones gerenciales aplicado a la compañía

ICEV&V CIA. LTDA, La Maná provincia de Cotopaxi, año 2020. La Maná. [Tesis

Universidad Técnica de Cotopaxi].

https://repositorio.utc.edu.ec/server/api/core/bitstreams/87b3dd42-6ab6-4db8-8ed3-d5389b94bdb8/content

Torres, P., y Mendoza, G. (2019). Control

de los inventarios y su incidencia en los estados financieros. Revista

Observatorio de la Economía Latinoamericana (1696-8352).

https://www.eumed.net/rev/oel/2019/06/inventarios-estados-financieros.html

Torres, X. (2022). Diseño de políticas de

control de inventario en la bodega de un supermercado. Guayaquil. [Tesis Escuela

Superior Politécnica del Litoral]. https://www.dspace.espol.edu.ec/bitstream/123456789/57727/1/T-113493%20%20%20Torres%20Reyes%20Xavier%20Andr%c3%83%c2%a9s.pdf

Valenzuela, C., Benalcázar, G., y Delgado,

Z. (2023). Gestión de inventarios en organizaciones de emprendimiento: Una

aproximación teórica. PROHOMINUM. Revista de Ciencias Sociales y Humanas, 6(2),

193-204. https://ve.scielo.org/pdf/prcsh/v6n2/2665-0169-prcsh-6-02-193.pdf

Widyastuti, F. H., Syafithri,

Y., Danti, S., y Sari, R. (2025). The Role of Internal Control in Risk

Management: A Systematic Literature Review. Journal of Business Management,

Accounting and Finance (JAMBAK), 4(1), 61-80.

doi:https://doi.org/10.55927/jambak.v4i1.149

Zambrano, G. M., Álvarez, D. E., y Yoza, N.

R. (2021). La importancia de la auditoria de gestión y los procesos

administrativos y técnicos, realidades y perspectivas. UNESUM-Ciencias, 5(3),

127-140. https://revistas.unesum.edu.ec/index.php/unesumciencias/article/view/568/339