INTRODUCCIÓN

El sector manufacturero es considerado como

el motor principal que contribuye al desarrollo y crecimiento económico del

país, debido a que en este sector se concentra la mayor productividad con

relación a otros (Lovato Torres et al., 2019). No

obstante, a causa de sus procesos de producción se esparcen gran cantidad de

emisiones de dióxido de carbono (CO2) en el entorno, por tal motivo,

esto se ha convertido en un gran reto para las industrias debido a que se

enfrentan a dos desafíos importantes como es la industrialización y la

prevención de las emisiones (Korku & Tregenna, 2022). En efecto,

para combatir con los problemas ambientales causadas por este sector, es

necesario que las empresas apliquen actividades sostenibles en sus procesos

industriales, tomando en cuenta los Objetivos de Desarrollo Sostenible (ODS),

en el cual establece la producción y consumo responsable a través del uso

eficiente de los recursos (Aldas Salazar et al., 2023).

Además, este enfoque se encuentra direccionada a fomentar empresas más

responsables y comprometidas con el ambiente (Bórquez Polloni & Lopicich Catalán, 2017).

A nivel mundial, los problemas ambientales

causados por las emisiones de dióxido de carbono se han convertido en una gran

preocupación, debido a que provocan impactos directos a la salud de las

personas, afectación a los ecosistemas y deterioro del planeta (Bhatt et al., 2023). En este

contexto es importante destacar que las actividades humanas son consideradas

como la principal fuente de emisiones, entre ellas se encuentran: producción de

energía, procesos industriales y transporte, en el cual se utilizan los

combustibles fósiles, tales como diésel, gasolina, residuo fuel oil, ente otros

(Gutiérrez Escajeda et al., 2019).

Por tanto, la reducción de las emisiones y la eficiente implementación de

estrategias ambientales son una prioridad mundial para garantizar la

sostenibilidad ambiental (Raihan, 2023).

En base a las consideraciones anteriores,

la gestión ambiental es una herramienta fundamental que se utiliza para

implementar políticas encaminadas a garantizar y fomentar el desarrollo

sustentable (Saavedra et al., 2023). Además, la

aplicación de estas políticas o estrategias ambientales ayuda a crear un

espacio de desarrollo sostenible, presentando un equilibrio entre las

siguientes dimensiones: crecimiento económico y protección ambiental (Guillén et al., 2020). Sin

embargo, para cumplir con cada uno de ellos, se debe tener en cuenta los

objetivos de desarrollo sostenible (ODS) que se encuentran integrados en la

Agenda 2030, estos se basan en un plan de acción que tiene como finalidad

resguardar la integridad de las personas y del planeta, a través de la adecuada

implementación de políticas sociales, económicas y ambientales (Parra Cortés, 2018). Por tal motivo, la

aplicación de los ODS ayuda a contrarrestar y frenar los impactos negativos

causados al ambiente (Guevara et al., 2023).

Para reducir los impactos negativos sobre

el ambiente, las industrias destinan gastos corrientes e inversión en

actividades ambientales que promuevan en cuidado del entorno (González Acolt et al., 2019). Por

ello, es importante mencionar que el gasto corriente que realizan las empresas

se encuentra relacionado con la protección y cuidado del medio ambiente;

además, engloba el control y la supervisión de la contaminación causada por las

actividades industriales (Fan et al., 2022). Por otra

parte, la inversión ambiental pueden ser edificios, terrenos y equipos que

ayuden a prevenir, reducir y eliminar los problemas medioambientales de la

producción (Rahko, 2023). Así mismo, son

instrumentos financieros y las empresas que realizan este tipo de inversión

presentan una mejor productividad laboral, rentabilidad económica, y sobre todo

las industrias se encuentran comprometidas con el cuidado del entorno ( Feng et al., 2023). En el año

2019, el 4,6% de las industrias manufactureras ecuatorianas realizaron

inversión en actividades de protección ambiental (INEC, 2022).

El resto del artículo se encuentra

distribuido de la siguiente manera: en la sección 2 se detalla los materiales y

métodos aplicados en la investigación. En la sección 3 se exponen los

resultados y discusión. Finalmente, en la sección 4 se encuentran las

conclusiones.

MATERIALES Y

MÉTODOS

Para llevar a cabo el desarrollo de la

investigación se requirió de fuentes secundarias, para ello, se obtuvo la

información levantada por el Instituto Nacional de Estadística y Censos,

correspondiente al módulo ambiental ENESEM (Encuesta Estructural Empresarial)

del año 2020, en donde, se detalla el gasto corriente y la inversión que

destinó el sector industrial manufacturero ecuatoriano; así mismo, se encuentra

la cantidad de combustibles y lubricantes líquidos utilizados principalmente en

calderas, transporte, mantenimiento, calor directo, fuerza motriz y frío. Para convertir la cantidad de kg,

galones y millones BTU de los combustibles o lubricantes líquidos a kilogramos

de CO2 se utilizó los coeficientes de conversión que se encuentran

disponibles en el INEC (INEC, 2020).

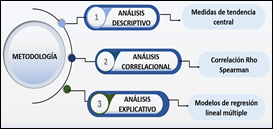

Figura 1. Metodología.

La metodología utilizada en la

investigación se visualiza en la figura 1. En primer lugar, se desarrolla un

análisis descriptivo donde se identificó el comportamiento del gasto corriente

e inversión que destina el sector industrial para reducir y controlar las

emisiones causadas por las actividades empresariales; además, se muestra un análisis

detallado de las emisiones de CO2 generadas por el consumo de los

combustibles o lubricantes líquidos.

En segundo lugar, para determinar la

importancia entre el gasto corriente e inversión respecto a las emisiones de CO2

en kg generadas por el uso de los combustibles y lubricantes líquidos en los

procesos industriales, se aplicó la correlación de Rho Spearman porque los

datos tienen una distribución no normal, esto se verificó a través de las

pruebas de normalidad (Kolmogórov-Smirnov y Shapiro Wilk). Previo a su

aplicación se normalizaron los datos a través de logaritmo natural, permitiendo

así, trabajar con valores estandarizados. El proceso se realizó mediante el

programa estadístico SPSS.

Finalmente, para determinar la incidencia

del gasto corriente e inversión respecto a las emisiones de CO2

causadas por el consumo de los combustibles y lubricantes líquidos en la

industria de manufactura del Ecuador, se aplicó modelos de regresión lineal

múltiple (ecuación 1). Este modelo permite evaluar la asociación entre las

variables de estudio y

ayuda predecir sucesos que puede ocurrir (Vilá Baños et al., 2019). Para su

aplicación, primero se verificó los supuestos: linealidad, independencia,

homocedasticidad, normalidad y no colinealidad, los mismo que se cumplen para

el modelo.

Ecuación del modelo

RESULTADOS Y

DISCUSIÓN

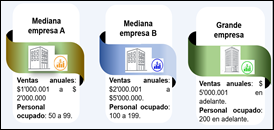

Los resultados se analizan en función de

las principales categorías tomadas de la base de datos, como: tamaño

empresarial, provincia y actividad económica. Para el estudio se consideró 703

industrias manufactureras clasificadas en: 24 medianas empresas A, 89 medianas

empresas B y 590 grandes empresas. Resulta oportuno mencionar que estas

industrias se diferencian por las ventas anuales que generan y por el número de

empleados que poseen, como se visualiza en la figura 2.

Figura 2. Tamaño empresarial.

Gastos corrientes

La mayor concentración de industrias

manufactureras que destinaron gastos corrientes para prevenir las emisiones o

contaminantes en el aire, se sitúan en las grandes empresas, de las cuales el

37,46% (221 empresas) gastaron en estrategias de protección ambiental, seguido

se encuentran las medianas empresas A y B. Por el contrario, el 62,54% del

total de empresas grandes no realizaron ningún tipo de gasto corriente enfocada

en actividades ambientales para reducir las emisiones causadas en el entorno

debido a los procesos industriales.

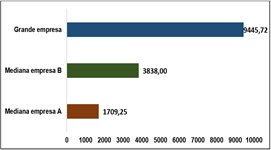

Gráfico 1. Gastos corrientes ($) por tamaño empresarial.

En el gráfico 1 se evidencia que en

promedio las grandes empresas destinaron mayor cantidad de gastos corrientes ($9.445,72)

en actividades de gestión ambiental enfocadas en reducir las emisiones en el

aire, mientras que, las medianas empresas A presentan un promedio inferior de

gasto corriente representado por $1709,25. Esto sucede cuando las pequeñas y

medianas industrias enfrentan una ineficiente ejecución de herramientas

financieras en protección ambiental, recursos humanos y tecnologías que minimicen

los impactos negativos causados en el entorno, por ello, es importante que los

gobiernos brinden apoyo técnico y financiero para contrarrestar los problemas del

medio ambiente (Méndez Ortiz et al., 2018).

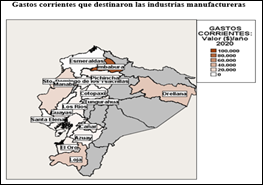

Figura 3. Mapa coroplético del gasto corriente

($).

A nivel nacional, la provincia de Imbabura

presentó el promedio más alto con respecto al gasto corriente destinado en

actividades de protección ambiental, en donde, el sector industrial

manufacturero ubicado en la provincia mencionada destinó un gasto de $

86.744,20 que corresponde al 45,17%.

Gráfico 2. Gastos corrientes (%) por provincia y número de

empresas manufactureras.

En base a las consideraciones anteriores,

resulta oportuno mencionar que en la provincia de Imbabura se concentran pocas

empresas que destinaron gastos corrientes, pero presentan un promedio alto de

gasto a comparación con provincias que tienen mayor cantidad de industrias como

es el caso de Pichincha y Guayas (ver gráfico 2). Además, Esmeraldas (0,47%) y

Santa Elena (0,44%) son las provincias que destinaron menor cantidad de gastos

corrientes respecto a la media.

Gráfico 3. Gastos corrientes ($) por actividad económica.

Para el respectivo estudio acerca del gasto

corriente que realizó el sector manufacturero en actividades relacionadas con

el cuidado del medio ambiente, se consideró las 10 actividades económicas

principales a las cuales se dedican las diferentes industrias, en donde, se

observa que las empresas dedicadas a la elaboración de aceites y grasas de

origen animal y vegetal ($40.425,18) presenta una promedio alto; es decir, que

estas empresas destinaron mayor cantidad de gastos en estrategias, como:

modificación de procesos, tratamiento de gases, medición, control, laboratorio,

con el fin de disminuir y prevenir las emisiones contaminantes que se esparcen

en el entorno. Por el contrario, se determinó que las empresas enfocadas en

elaborar papel y cartón ondulado y de envases de papel y cartón, realizaron un

gasto, pero en menor proporción de $1.163,00 (ver gráfico 3).

Inversión en actividades ambientales

El estudio revela que, las medianas

empresas A y B no realizan ningún tipo de inversión a favor de la protección

ambiental, mientras que, del total de empresas grandes, el 2,8% correspondiente

a 20 industrias, invirtieron en actividades ambientales que ayuden a prevenir o

disminuir las emisiones; sin embargo, se determina que la mayor parte de la

población estudiada no se enfoca en aplicar estrategias o medidas ambientales

para reducir el impacto negativo que es causados por los procesos industriales;

no obstante, cuando una organización invierte en actividades ambientales les

permite obtener una rentabilidad económica, a más de ello, genera y promueve un

ambiente limpio (Rahko, 2023).

En promedio las grandes empresas destinaron

$80.143,00 en actividades ambientales como: tratamiento de gases, modificación

y control de procesos, esto permitirá que las industrias apliquen estrategias

sostenibles en sus procesos de producción. Por otra parte, la inversión mínima

que destinan las grandes industrias es $ 600,00, esta empresa se encuentra

ubicada en la provincia de Manabí y se dedica a la elaboración y conservación

de pescados, crustáceos y moluscos; mientras que, la cantidad máxima de inversión

es de $600.000,00, la empresa que destinó este valor se encuentra ubicada en Guayas y

tiene como actividad económica principal la elaboración de bebidas malteadas y

de malta.

Gráfico 4. Inversión (%) que realiza el sector manufacturero,

segmentado por provincia y número de empresas.

Con referencia a lo anterior, el 68,67% de

la inversión ambiental corresponde a la provincia de Azuay; es decir que en

este lugar se encuentra ubicada la empresa que destinó una alta cantidad de

inversión en actividades ambientales para prevenir las emisiones, esta industria

se dedica a la fabricación de papel y cartón ondulado y de envases de papel y

cartón; mientras que, Pichincha se destaca por ser la provincia que cuenta con

más empresas que realizaron inversión en el año de estudio; sin embargo, en

promedio presentaron un porcentaje bajo de inversión (2,60%) a comparación de

provincias que se encuentran integradas por pocas empresas pero destinan mayor

inversión, como es el caso de Azuay (gráfico 4).

Gráfico 5. Inversión ($) por actividad económica.

En el gráfico 5 se evidencia que, las

industrias manufactureras que se dedican a la elaboración de aceites y grasas

de origen vegetal y animal destinaron en promedio una cantidad de inversión

alta de $162.225,00 enfocadas en actividades de protección ambiental que permitan

reducir las emisiones o concentraciones contaminantes en el aire, estos son

provocados por los diferentes procesos que se realizan dentro de las empresas;

no obstante, se observa que las industrias que tienen como actividad económica

la elaboración y conservación de pescados, crustáceos y moluscos realizaron una

inversión de $10.436,00, este promedio presentado es menor a comparación de las

otras actividades. A más de ello, esto puede darse debido a que el cambio de

los procesos productivos contaminantes por los procesos ambientales más limpios

son lentos, por tal motivo, existen pocas empresas que invierten (González Acolt et al., 2019).

Emisiones de CO2 generados por

los combustibles y lubricantes líquidos.

Gráfico 6. Emisiones de CO2 generadas por los

combustibles y lubricantes líquidos.

En primera instancia se analiza las

medianas empresas A, en donde se observa que la mayor cantidad de emisiones de

CO2 se da por gas licuado (58,77%), este combustible se utilizó

principalmente en calderas y calor directo, en actividades relacionadas a la

preparación e hilatura de fibras textiles; fabricación de artículos del papel y

cartón; elaboración de comidas y platos preparados. Por otro lado, el combustible

que menos se utilizó y por tanto generó menor cantidad de emisiones es el

aceite (0,08%), este presentó una menor cantidad de emisiones dióxido de

carbono en la atmósfera y se empleó en actividades de mantenimiento (ver

gráfico 6). Además, se destaca que este tipo de empresas no utilizaron

combustibles como: carbón, crudo residual, residuo fuel oil, gas natural, jet

fuel.

En las medianas empresas B se evidencia que

el residuo fuel oil generó una alta cantidad de emisiones, el cual generó el

72,10% de kg de emisiones de CO2 en el ambiente, este se utilizó en

las calderas, transporte y calor directo; mientras que, por el uso de los

aceites en mantenimiento se emanan menor cantidad de gases contaminante en el

aire. En efecto, el uso de combustibles en el transporte se ha convertido en un

grave problema porque provoca el aumento de gases nocivos como las emisiones de

dióxido de carbono (Elsabbagh, 2023).

Por otra parte, en las grandes empresas se

destaca que el residuo fuel oil generó mayor cantidad de emisiones de CO2,

el cual se utilizó en calderas, calor directo, transporte, fuerza motriz y

frío, mientras que, los aceites generaron una cantidad menor de emisiones de CO2

por el consumo de este lubricante en actividades relacionadas con el

mantenimiento de equipos y maquinaria, de igual forma ocurre en las medianas

empresas A y B. En efecto,

en una investigación realizada en una industria azucarera en México revela que,

para reducir las emisiones o concentraciones contaminante en el aire, es

importante que se utilice combustibles más limpios e implementar sistemas de

control de emisiones (Dominguez Manjarrez et al., 2014).

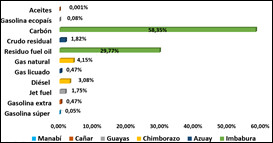

Gráfico 7. Porcentaje de emisiones de CO2 en kg de

los combustibles y lubricantes líquidos: clasificado por provincia.

Las industrias manufactureras que generaron

mayor cantidad de emisiones por el consumo de los combustibles y lubricantes

líquidos se encuentran ubicadas en la provincia de Imbabura (ver gráfico 7), en

el cual se evidencia que el carbón (58,35%) y el residuo fuel oil (29,77%)

fueron los combustibles que presentaron mayor contaminación en el ambiente.

Además, se evidencia que el aceite emana poca cantidad de emisiones de dióxido

de carbono al entorno, las empresas que consumen este lubricante en sus

actividades industriales están ubicadas en la provincia del Cañar; es decir,

que en este sector las empresas no utilizaron en gran cantidad los lubricantes

y por este motivo no generaron un valor alto de emisiones en el aire. Otro

hallazgo de la investigación indica que en el Ecuador la principal fuente de

emisiones de CO2 son originados por el uso de los combustibles,

estos son utilizados en los procesos industriales (Pérez Darquea, 2018).

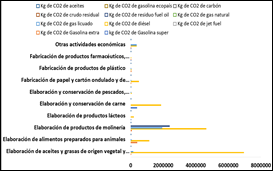

Gráfico 8. Emisiones de CO2

en kg generados por los combustibles y lubricantes líquidos por actividad

económica.

El promedio más alto de generación de

emisiones o concentraciones contaminantes en el aire se debe al consumo de

diésel en activades económicas de elaboración de aceites y grasas de origen

vegetal; elaboración de productos de molinería; elaboración y conservación de

carne; sin embargo, gran parte de empresas dedicadas a la elaboración de

productos de molinería generaron una alta cantidad de emisiones de CO2

en la atmósfera, debido al uso de gas licuado y residuo fuel oil (ver gráfico 8).

Análisis correlacional de las variables

Para establecer la importancia del gasto

corriente e inversión respecto a las emisiones de CO2 generadas por

el uso de los combustibles y lubricantes líquidos en la industria manufacturera;

se realizaron dos correlaciones utilizando la prueba Rho de Spearman. Adicional

a este análisis se estableció también la correlación del gasto corriente con el

uso principal de los combustibles, como: calderas, transporte, calor directo,

mantenimiento, fuerza motriz y frío.

|

Emisiones

de CO2 en kg

|

Coeficiente de correlación

|

Significancia

|

Grado de relación

|

|

|

|

Gasolina súper

|

,383

|

0,001

|

Correlación positiva media

|

|

|

Gasolina extra

|

,238

|

0,014

|

Correlación positiva media

|

|

|

Diésel

|

,201

|

0,004

|

Correlación positiva media

|

|

|

Gas licuado

|

,323

|

0,000

|

Correlación positiva media

|

|

|

Aceites

|

,325

|

0,000

|

Correlación positiva media

|

|

|

Residuo fuel oil

|

,530

|

0,000

|

Correlación positiva considerable

|

|

|

Gasolina ecopaís

|

,513*

|

0,12

|

|

|

|

Jet fuel

|

-1,000**

|

.

|

|

|

|

Crudo residual

|

-,900*

|

0,037

|

No son significativas

|

|

|

Gas natural

|

0,254

|

0,583

|

|

|

|

Carbón

|

.

|

.

|

|

|

Tabla 1. Correlación del

gasto corriente y las emisiones de CO2 en kg de los combustibles y

lubricantes líquidos.

En la tabla 1 se muestra los resultados de

correlación entre el gasto corriente y el tipo de combustible, destacando que

la mayor correlación (0,530) se da con el residuo fuel oil. Así mismo, se

presenta una correlación positiva media entre el gasto corriente y las

emisiones ocasionadas por el consumo de gasolina súper, gasolina extra, diésel,

gas licuado, aceites; además, se determina que estas variables son directamente

proporcionales porque el sector industrial gasta una mayor cantidad monetaria

en estrategias de protección ambiental para reducir las concentraciones

contaminantes en el aire debido a que las emisiones de dióxido de carbono

aumentaron. Por otro lado, se determinó que existe una relación significativa

entre el gasto corriente y las emisiones causadas por el consumo de los

combustibles y lubricantes líquidos porque el nivel de significancia es menor

que 0,05, es decir que las variables de estudio se encuentran relacionadas

Además, se evidencia que existe correlación

entre la gasolina eco país, jet fuel, crudo residual, gas natural, carbón con

el gasto corriente; sin embargo, no son significativas porque se presentan

pocos valores y el p valor es mayor que 0,05.

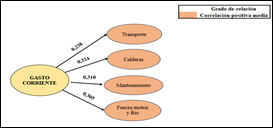

Figura 4. Coeficiente de correlación del gasto corriente y

las emisiones de CO2 en kg por combustibles y lubricantes líquidos:

uso principal.

En la figura 4 se muestra el coeficiente de

correlación del gasto corriente y las emisiones de CO2 en kg

generados por el uso principal de los combustibles y lubricantes líquidos, en

actividades como: transporte, calderas, mantenimiento, fuerza motriz y frío, en

donde se establece que entre las variables de estudio se presenta una

correlación positiva media y son directamente proporcionales, es decir, el

sector manufacturero incrementa el gasto corriente en actividades ambientales,

como: modificación de procesos, tratamiento y control de gases contaminantes

porque las emisiones ocasionadas por el consumo de los combustibles aumentaron.

En lo que respecta a la significancia, se determinó que se presenta relación

entre las variables, puesto que, el p valor es menor que 0,05. Cabe agregar que

el combustible también es utilizado para calor directo, no se consideró esta

variable porque no existe relación con el gasto corriente, dado que el valor de

la significancia (p valor=0,197) es superior a 0,05; sin embargo, si se presenta

una correlación positiva media entre las variables.

|

Inversión

|

Emisiones

de CO2 en kg

|

Coeficiente

de correlación

|

Significancia

|

N

|

|

Gasolina

súper

|

0,5

|

0,391

|

5

|

|

Diésel

|

0,273

|

0,29

|

17

|

|

Gasolina

extra

|

-0,37

|

0,293

|

10

|

|

Gas

licuado

|

0,059

|

0,84

|

14

|

|

Residuo

fuel oil

|

0,6

|

0,285

|

5

|

|

Gasolina

ecopaís

|

1

|

.

|

2

|

|

Aceites

|

0,077

|

0,812

|

12

|

|

Carbón

|

.

|

.

|

1

|

|

Crudo

residual

|

.

|

.

|

0

|

|

Gas

natural

|

.

|

.

|

1

|

|

Jet

fuel

|

.

|

.

|

0

|

Tabla 2. Correlación entre la inversión y las emisiones de CO2 generadas

por los combustibles.

Se presenta la correlación de la inversión

y las emisiones de CO2 que se originan por el consumo de los 11

combustibles o lubricantes líquidos, en donde se evidencia que las variables no

son significativas porque el p valor es mayor que 0,05; de otro modo, se

evidencia que existe una correlación de la inversión con 6 combustibles, esto

ocurre debido a que existe pocos valores de la variable dependiente. Por ello,

resulta oportuno mencionar que aproximadamente el 2,8 % del total de las

industrias manufactureras realizaron inversión en actividades de gestión

ambiental que se encuentren relacionadas con la reducción de las emisiones que

se esparcen en la atmósfera, estos son generados por los procesos de producción

que se llevan a cabo dentro de las empresas; sin embargo, cuando una

organización invierte en estrategias de protección ambiental esto ayuda a

mitigar los problemas ambiental y a su vez mejora el rendimiento

medioambiental de las industrias (Tian et al., 2020).

Análisis explicativo de las variables

Con la finalidad de mostrar la incidencia

del gasto corriente e inversión respecto a las emisiones de CO2

generadas por el consumo de los combustibles o lubricantes líquidos utilizados

en: transporte, calderas, mantenimiento, fuerza motriz y frío, se aplicó dos

modelos de regresión lineal múltiple. Para el respectivo análisis se consideró

aquellas variables significativas que se encuentran detalladas en el apartado

de las correlaciones; sin embargo, es necesario manifestar que no se realizó el

análisis explicativo con la variable inversión, debido a que existen pocos

valores y se determinó que las variables no son significativas, por tal motivo,

no se consideró para este análisis.

Previo a la aplicación de los modelos de

regresión lineal múltiple, se tomó en consideración los valores normalizados,

posterior a ello se verificó que se cumpla con los siguientes supuestos:

linealidad, independencia, homocedasticidad, normalidad y no colinealidad.

|

R

|

R cuadrado

|

R cuadrado ajustado

|

Error estándar de la

estimación

|

|

,395a

|

0,156

|

0,149

|

3,46786

|

Tabla 3. Resumen del modelo 1.

En el resumen del modelo 1 se contempla al

gasto corriente y las emisiones de CO2 en kg generados por el uso de

los combustibles o lubricantes líquidos, en el cual se determina que estas

variables presentan una relación de 0,359; es decir, presentan una correlación

positiva media y son directamente proporcionales porque las empresas

manufactureras aumentan el gasto corriente en actividades ambientales debido a

que las emisiones ocasionadas por el uso de los combustibles incrementaron. Por

otro lado, el R2 significa que el modelo se encuentra ajustado en

15% de la varianza.

Posterior a ello, se analizó el resumen del

Anova y se verificó que el valor de la significación fue de 0,000, como este

valor es menor que 0,05, se determinó que existe relación significativa entre

las variables de estudio y se procedió a interpretar los coeficientes que se

utilizaron en la ecuación del modelo 1.

|

Modelo

|

Coeficientes

no estandarizados

|

Coeficientes

estandarizados

|

T

|

Sig.

|

|

B

|

Desv.

Error

|

Beta

|

|

1

|

(Constante)

|

-0,126

|

0,342

|

|

-0,369

|

0,000

|

|

Gasolina

super (CO2

en kg)

|

-0,022

|

0,028

|

-0,028

|

-0,801

|

0,001

|

|

Gasolina

extra (CO2

en kg)

|

0,076

|

0,026

|

0,102

|

2,914

|

0,004

|

|

Diésel

(CO2

en kg)

|

0,163

|

0,029

|

0,206

|

5,692

|

0,000

|

|

Gas

licuado (CO2

en kg)

|

0,096

|

0,026

|

0,137

|

3,764

|

0,000

|

|

Aceites

(CO2

en kg)

|

0,074

|

0,047

|

0,059

|

1,581

|

0,000

|

|

Residuo

fuel oil (CO2

en kg)

|

0,172

|

0,031

|

0,200

|

5,531

|

0,000

|

Tabla 4. Coeficientes del modelo 1.

Ecuación del modelo 1

0,076

0,076 +0,163

+0,163 +0,096

+0,096 +0,074

+0,074 +0,172

+0,172 (2)

(2)

En la tabla 4 se observa los coeficientes

que se utilizaron para la ecuación del modelo 1. En primera instancia, se

analizó la significancia de las variables y se determinó que los valores son

inferiores que 0,05, por tanto, se establece que existe relación entre la

variable dependiente y la explicativa.

En la ecuación del modelo 1 se observa que

por el incremento del 1% de kg de CO2 emanado al ambiente por el

consumo de residuo fuel oil el gasto corriente aumenta en 0,17 %. Además, de

los seis combustibles analizados se determinó que en este se concentra una

cantidad mayor de gasto corriente; sin embargo, es relevante mencionar que en

el año 2020 este combustible presentó un promedio alto de emisiones de CO2

en el ambiente, de igual forma sucede con el diésel (0,16 %),

gas licuado (0,09%), gasolina extra (0,08%), aceites (0,07%) se incrementa el

gasto corriente por cada uno de ellos, mientras que, por el incremento del 1%

de kg de CO2 generado por el uso de la gasolina súper el gasto

corriente disminuye en -0,02%.

Por ello, el sector industrial

manufacturero debe reducir el consumo de residuo fuel oil porque este provoca

mayor contaminación al aire y por tal motivo las empresas destinan mayor

cantidad de gasto corriente. En efecto, las empresas deben implementar estrategias

de gestión ambiental en protección ambiental para reducir las emisiones o

concentraciones contaminantes en el aire, a su vez, esto permite que las

organizaciones apliquen actividades sostenibles en sus procesos de producción.

|

R

|

R

cuadrado

|

R

cuadrado ajustado

|

Error

estándar de la estimación

|

|

,934a

|

0,873

|

0,771

|

0,68437

|

Tabla 5. Resumen del modelo 2.

En el segundo modelo se consideró el gasto

corriente y las emisiones de CO2 generadas por el consumo de los

combustibles o lubricantes líquidos utilizados en mantenimiento, transporte,

calderas, fuerza motriz y frío. Las variables de estudio presentan una

correlación positiva perfecta (0,934) y tienen una relación directa, por tanto,

las empresas manufactureras destinan mayor cantidad de gasto corriente en

actividades ambientales debido a que las emisiones también aumentaron.

Posteriormente, se observa que el modelo se encuentra ajustado en un 87,3% de

la varianza (ver tabla 5).

Así mismo, en el resumen del Anova se

determinó que el valor de la significancia fue 0,018, como este valor es menor

que 0,05 se establece que se presenta una relación significativa entre las

variables de estudio. Una vez analizado el Anova se procede a realizar la

ecuación del modelo 2 y se interpreta los coeficientes.

|

Coeficientes

no estandarizados

|

Coeficientes

estandarizados

|

t

|

Sig.

|

|

B

|

Desv.

Error

|

Beta

|

|

(Constante)

|

-2,919

|

3,413

|

|

-0,855

|

0,000

|

|

Transporte

|

0,351

|

0,212

|

0,316

|

1,651

|

0,001

|

|

Calderas

|

0,205

|

0,175

|

0,269

|

1,170

|

0,000

|

|

Mantenimiento

|

0,289

|

0,213

|

0,379

|

1,357

|

0,000

|

|

Fuerza

motriz y frío

|

0,148

|

0,076

|

0,375

|

1,950

|

0,017

|

Tabla 6. Coeficientes del modelo 2

Ecuación del modelo 2

+0,289

+0,289 +0,148

+0,148 (3)

(3)

Gasto corriente=

-2,919+0,351 (transporte) + 0,205 (calderas) + 0,289 (mantenimiento) + 0,148

(fuerza motriz y frío)

Para formular la ecuación del modelo 2, se

tomó en consideración el gasto corriente y las emisiones de CO2

generados por el consumo de los combustibles y lubricantes líquidos utilizados

en transporte, calderas, mantenimiento, fuerza motriz y frío. En primera

instancia, se analiza los valores de la significancia, en donde se observa que

todos los valores son menores que 0,05 y por tanto las variables se encuentran

asociadas (ver tabla 6).

En la ecuación del modelo 2 se analiza que

por el incremento del 1% de kg de emisiones de CO2 ocasionadas por

el consumo de combustibles y lubricantes líquidos utilizados principalmente en

transporte el gasto corriente aumenta en 0,35%, por esta actividad el gasto

aumenta en mayor proporción a comparación de los otros usos. De la misma manera

sucede con las calderas, transporte, fuerza motriz y frío, esto indica que, por

las emisiones de CO2 en kg emanadas al ambiente por el uso de los

combustibles, el gasto corriente incrementa en actividades de protección

ambiental para minimizar las emisiones, como: tratamiento, control y medición

de gases contaminantes.

CONCLUSIONES

El sector manufacturero genera

contaminación al ambiente debido a que en sus procesos de producción utilizan

combustibles o lubricantes líquidos, por este motivo, las empresas destinan

gastos corrientes e inversión en actividades de gestión ambiental para prevenir

las emisiones en el aire mediante la modificación de procesos, tratamiento y

control de gases. Por ello, el 37,7% del total de industrias manufactureras

destinaron gastos corrientes; sin embargo, la mayor parte se concentran en las

grandes empresas, las cuales en promedio gastaron $9.445,72 a diferencia de las

medianas empresas que realizaron un gasto inferior. Además, en la provincia de

Imbabura se sitúan las empresas que presenta un promedio superior de gasto

corriente, es decir, que estas industrias se encuentran comprometidas con el

cuidado del medio ambiente e incorporan estrategias sostenibles en sus procesos

industriales.

Por otra parte, en lo que respecta a la

inversión, el 2,8% del total de industrias manufactureras realizaron inversión

en actividades de gestión ambiental, en las cuales se concentran las grandes

empresas, siendo la provincia de Azuay en la que se sitúan empresas que

realizaron en promedio mayor inversión. Por otro lado, el combustible que

generó mayor contaminación de CO2 en el ambiente es el residuo fuel

oil, las grandes empresas y las medianas A son las que generan un alto grado de

contaminación por el consumo de este combustible en actividades de transporte,

mantenimiento, calderas, fuerza motriz y frío.

El gasto corriente es directamente

proporcional y presenta una correlación positiva considerable (0,53 %) con las

emisiones de CO2 generadas por el consumo de residuo fuel oil, esto

indica que las empresas manufactureras destinan mayor cantidad de gastos

corrientes en estrategias ambientales debido a que las emisiones de CO2

generadas por el uso de los combustibles aumentaron, mientras que, con el resto

de los combustibles se evidencia una correlación positiva media. De igual

manera, se determinó que la variable dependiente y las emisiones ocasionadas

por el consumo de los combustibles utilizadas en calderas (0,324) se relacionan

directamente y muestran una correlación positiva media, siendo este el que

presenta mayor correlación.

En el primer modelo de regresión lineal

múltiple se consideró el gasto corriente y las emisiones de CO2

ocasionadas por el uso de los combustibles, este modelo se encuentra explicado

en el 15% y se determinó que por el incremento del 1% de kg de CO2

emanado al ambiente por el consumo de residuo fuel oil el gasto corriente

aumenta en 0,17 %.

En el segundo modelo se tomó en cuenta el

gasto corriente y las emisiones generadas por el consumo de los combustibles en

calderas, mantenimiento, transporte, fuerza motriz y frío, este modelo presenta

un mejor ajuste del 87,3% y se estableció que, por el incremento del 1% de kg

de emisiones de CO2 generadas por el consumo de combustibles y

lubricantes líquidos utilizados principalmente en transporte el gasto corriente

aumenta en 0,35%, este gasto se encuentran destinado a actividades de gestión

ambiental que ayuden a reducir las emisiones o concentraciones contaminantes en

el aire.

AGRADECIMIENTO

Los autores agradecen a la Universidad

Técnica de Ambato, a la Dirección de Investigación y Desarrollo DIDE y a la

Facultad de Contabilidad y Auditoría por apoyar el desarrollo del presente

artículo como producto del proyecto de Investigación denominado “ESTRATEGIAS DE

SOSTENIBILIDAD AMBIENTAL BAJO PRINCIPIOS DE ECONOMÍA CIRCULAR EN LA INDUSTRIA DE

MANUFACTURA DEL ECUADOR. UN MODEL DE OPTIMIZACIÓN.” con código PFCAUD 18,

aprobado mediante resolución Nro. UTA-CONIN-2023-0038-R.

REFERENCIAS

BIBLIOGRÁFICAS

Aldas Salazar, D., Barrera Erreyes, H., Luzuriaga Jaramillo, H.,

& Abril Flores, J. (2023). Crecimiento económico y la gestión ambiental en

las industrias de manufactura del Ecuador. Estrategias hacia un modelo de

economía circular. Revista Gobierno y Gestión Pública, 10(1),

85-98.

https://revistagobiernoygestionpublica.usmp.edu.pe/index.php/RGGP/article/view/308

Bhatt, H., Davawala, M., Joshi, T., Shah, M., & Unnarkat, A.

(2023). Forecasting and mitigation of global environmental carbon dioxide

emission using machine learning techniques. Cleaner Chemical Engineering,

5, 1-9. https://doi.org/10.1016/j.clce.2023.100095

Bórquez Polloni, B., & Lopicich Catalán, B. (2017). La dimensión bioética de los objetivos de desarrollo sostenible

(ODS). Bioética y Derecho, 41, 121-139.

https://www.redalyc.org/journal/783/78354511009/78354511009.pdf

Dominguez Manjarrez, C. A., Bravo Álvarez, H., &

Sosa-Echeverría, R. (2014). Prevención, minimización y control de la

contaminación ambiental en un ingenio azucarero de México. Ingeniería,

Investigación y Tecnología, 15(4), 549-560.

https://doi.org/10.1016/s1405-7743(14)70653-5

Elsabbagh, A. (2023). Materials

development in transportation industry: Fuel consumption, safety and recycling.

Ain Shams Engineering Journal, 14, 1-10.

https://doi.org/10.1016/j.asej.2022.102096

Fan, W., Yan, L., Chen, B., Ding, W., & Wang, P. (2022).

Environmental governance effects of local environmental protection expenditure

in China. Resources Policy, 77, 1-11.

https://doi.org/10.1016/j.resourpol.2022.102760

Feng, Y., Xiao, Z., Zhou, J., & Ni, G. (2023). Asymmetrically

examining the impact of green finance and renewable energy consumption on

environmental degradation and renewable energy investment: The impact of the

COVID-19 outbreak on the Chinese economy. Energy

Reports, 9, 5458-5472.

https://doi.org/10.1016/j.egyr.2023.04.361

González Acolt, R., Castillo Rodríguez, J., & Ivanova

Boncheva, A. (2019). Prácticas ambientales en empresas manufactureras de equipo

de transporte en México. Venezolana de Gerencia, 2, 210-218.

https://doi.org/10.37960/revista.v24i2.31489

Guevara, I., Pérez, J. M., & Bravo, B. (2023). Impacto de los

objetivos de desarrollo sostenible en la investigación educativa sobre

educación ambiental. Revista Eureka sobre Enseñanza y Divulgación de las

Ciencias, 20(2), 250101-250117.

https://www.redalyc.org/articulo.oa?id=92073956009

Guillén, J., Calle, J., Gavidia, A. M., & Vélez, A. G. (2020).

Desarrollo sostenible : Desde la mirada de preservación del medio

ambiente colombiano. Ciencias Sociales, 26(4), 293-305.

https://www.redalyc.org/journal/280/28065077023/28065077023.pdf

Gutiérrez Escajeda, M. T., Medellin Milán, P., Ávila Galarza, A.,

Morales Aguilar, J. S., & Chavira Martínez, M. A. (2019). Contribución de

los subsectores manufactureros en la variación de las emisiones de CO2 por el

uso de combustible en San Luis Potosí, México. Acta Universitaria, 29,

1-14. https://doi.org/10.15174/au.2019.1920

INEC. (2020). Información Ambiental Económica en Empresas –

2020.

https://www.ecuadorencifras.gob.ec/informacion-ambiental-economica-en-empresas-2020/

INEC. (2022). Módulo de información económica ambiental de

empresas.

https://www.ecuadorencifras.gob.ec/documentos/web-inec/Encuestas_Ambientales/EMPRESAS/Empresas%1F_2020/PRES_MOD_AMB_EMP_2020_Vf.pdf

Korku, E., & Tregenna, F. (2022). Greening manufacturing:

Technology intensity and carbon dioxide emissions in developing countries. Applied Energy, 324, 1-12.

https://doi.org/10.1016/j.apenergy.2022.119726

Lovato Torres, S. G., Hidalgo Hidalgo, W. A., Fienco Valencia, G.

V., & Buñay Cantos, J. P. (2019). Incidencia del crecimiento económico del

sector manufacturero sobre el Producto Interno Bruto en Ecuador. Venezolana

de Gerencia, 24(86), 563-573.

https://www.redalyc.org/journal/290/29059356014/29059356014.pdf

Parra Cortés, R. (2018). La Agenda 2030 y sus objetivos de

desarrollo sostenible: antecedentes y perspectivas para promover el consumo y

la producción sostenibles en Chile. Derecho Ambiental, 6(10),

99-121. https://doi.org/https://doi.org/10.5354/0719-4633.2018.52077

Pérez Darquea, D. G. (2018). Estudio de emisiones contaminantes

utilizando combustibles locales. INNOVA Research

Journal, 3(3), 23-34.

https://doi.org/10.33890/innova.v3.n3.2018.635

Rahko, J. (2023). The effects of environmental investments on the

economic performance of industrial plants – Evidence from Finland. Cleaner

Production, 1-11. https://doi.org/10.1016/j.jclepro.2023.136142

Raihan, A. (2023). The dynamic nexus between economic growth,

renewable energy use, urbanization, industrialization, tourism, agricultural

productivity, forest area, and carbon dioxide emissions in the Philippines. Energy Nexus, 9.

https://doi.org/10.1016/j.nexus.2023.100180

Saavedra, M. L., Tapia, B., & Aguilar, M. de los Á. (2023). La

gestión ambiental en la pyme de la ciudad de México. Ciencias

administrativas, 11(22).

https://doi.org/https://doi.org/10.24215/23143738e120

Tian, J. F., Pan, C., Xue, R., Yang, X. T., Wang, C., Ji, X. Z.,

& Shan, Y. L. (2020). Corporate innovation and

environmental investment: The moderating role of institutional environment. Advances

in Climate Change Research, 11(2), 85-91.

https://doi.org/10.1016/j.accre.2020.05.003

Vilá Baños, R., Torrado Fonseca, M., & Reguant Álvarez, M.

(2019). Análisis de regresión lineal múltiple con SPSS: un ejemplo práctico. REIRE

Revista d Innovació i Recerca en Educació, 12(2), 1-10.

https://doi.org/10.1344/reire2019.12.222704